风险平价模型

在传统市场里,风险平价模型(Risk Parity)试图通过将资金分配到更广泛的类别,如股票、政府债券、信贷相关证券和通胀对冲(包括实物资产、商品、房地产和通胀保值债券)等,来均衡风险,同时通过金融杠杆作用实现收益最大化。据Bridgewater Associates的首席投资官Bob Prince的说法,传统风险平价投资组合的定义参数是不相关的资产、低股票风险和被动管理。

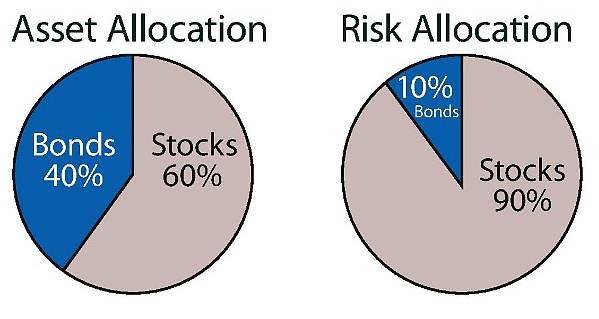

关于投资,有一条广为人知的投资理念是不要把所有的鸡蛋放在一个篮子里。那么,如果有人建议你把90%以上的鸡蛋放在一个篮子里,你会认为这样就足够分散投资了吗?可是很多传统的60%的股票和40%的债券的平衡投资组合的人都是这样做的,尽管60/40的投资组合并不能提供真正的风险分散。

来源:

https://en.wikipedia.org/wiki/Risk_parity

为什么会这样呢,因为“蛋”(风险)的大小是不一样的。股票的风险是债券的9倍左右。假设股票和债券收益率有每年的标准差分别为15%和5%。那么,从方差来看,股票的风险是债券的9倍。假设我们将6个股票 "蛋 "和4个债券 "蛋 "分别放在两个篮子里。股票的风险对总体风险的贡献是93%。

火币行情播报丨BTC再创新高 已突破2017年最高点:据火币行情显示,BTC昨晚经历了小幅放量上涨,突破了前期的最高点,最高至19832.29USDT,感恩节假期归来,灰度BTC信托再度增持,带动了多方力量进一步增强。从日线级别来看,迎来了四连阳并且再次创新高,现在已经基本与2017年12月的最高点相持平。如果日内可以站稳在前期高点之上,仍然可以期待有新一轮的突破。截至10:00,主流币的具体表现如下:[2020/12/1 22:41:16]

虽然我们的鸡蛋比喻可能看起来很简单,但它与实际情况相差不远。例如,从1983年到2004年,罗素1000指数的超额收益率年化波动率为15.1%,雷曼综合债券指数的年化波动率为4.6%,而两者之间的相关性为0.2。由此可见,60/40的投资组合在资本配置上可能看起来是平衡的,但从风险配置的角度来看,它是高度集中的。

模型的计算

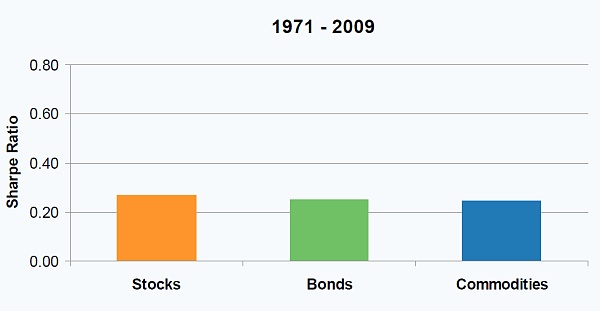

事实上风险平价的实际推导过程蕴含着不同资产的长期表现与复杂的数学求解,它基于一个长期观察的假设,即大类资产的Sharpe Ratio (单位风险的收益) 是接近一致的。如股票、债券、黄金及其他大宗商品1971-2009年的Sharpe Ratio都在0.3左右。Bitcoin的5年滚动Sharpe ratio为1.25——从这个角度来看看未来数字货币兴许将迎来更低的收益或更高的风险。

来源:Messari

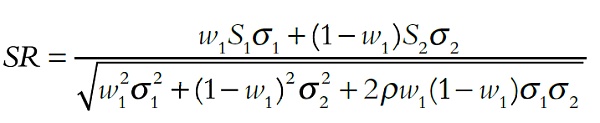

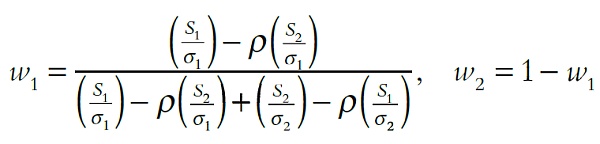

风险平价的本质实际是假设各类资产的Sharpe Ratio长期趋于一致去寻找投资组合的长期Sharpe Ratio的最大化。我们不妨看一个最简单的例子,假设两个资产的Sharpe Ratio分别是S1与S2,他们的波动率分别是σ1与σ2,他们的相关性为ρ。两种资产的风险贡献分别为RC1与RC2,投资策略组合的Sharpe Ratio为SR。

来源:Newbloc 资产组合的Sharpe Ratio及其导数

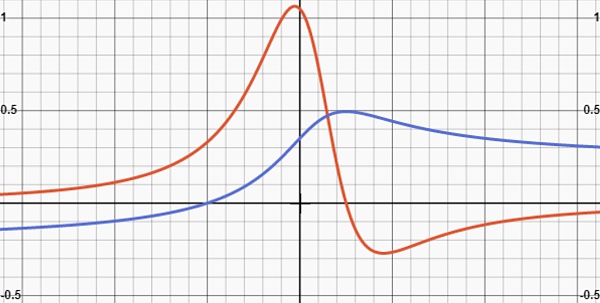

通过对资产组合的Sharpe Ratio(蓝色),及其导数(红色)分析和运算可知在当前的假设下两种资产的资金配比分别为以下比例时产生的Sharpe Ratio是最大的。

在数字货币市场中的实践

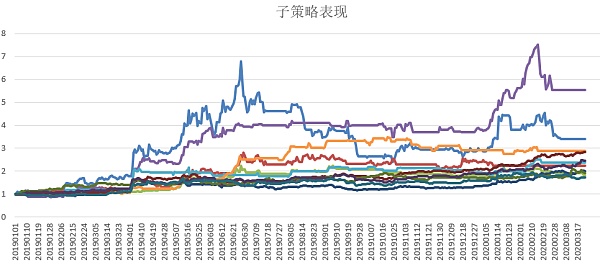

Newbloc, 基于AI的量化交易系统,通过机器学习,挖掘市场特征,通过历史和实时数据训练交易决策引擎构建了包括因子、套利、对冲、趋势四大类几十种子策略。基于Newbloc资管团队在传统金融市场中的风险平价模型的研究,我们将其运用在复合类策略的构建与优化之中,旨在获得最大的单位风险收益。以下是子策略自2019年1月1日以来的表现。可以看到从单策略长期的表现来看最好的Sharpe Ratio是2.61, 最好的最大回撤为16%。通过平价模型优化的策略组合年化为132%,最大回撤可以控制在10%以内。

来源:Newbloc

文 / New Bloc CIO 马洁

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。